Legea nr. 243/2024, care limitează dobânzile practicate de instituțiile financiare nebancare (IFN), a fost gândită ca o măsură de protecție pentru consumatori, dar efectele sale sunt interpretate diferit de cei care au credite. În timp ce unii consideră că plafonarea dobânzilor este o victorie pentru clienți, alții cred că IFN-urile vor găsi metode alternative pentru a recupera pierderile.

„După implementarea noilor reglementări privind plafonarea dobânzilor, vedem un impact mixt asupra pieței și consumatorilor. Studiul pe care l-am realizat împreună cu FinZoom arată că majoritatea românilor percep această schimbare ca fiind benefică, însă există și categorii de clienți care nu au resimțit o reducere semnificativă a costurilor sau chiar întâmpină dificultăți în accesarea creditelor. La Viva Credit, ne bucurăm că mulți dintre clienții noștri beneficiau deja de dobânzi sub limitele impuse, ceea ce ne-a permis să ne adaptăm fără a afecta accesibilitatea produselor noastre. Vom continua să susținem soluții de finanțare responsabile și să îndemnăm clienții să fie informați și să își evalueze opțiunile pentru a face alegeri financiare avantajoase.” afirmă Ionuț Stan, Directorul General al Viva Credit IFN S.A.

Plafonarea dobânzilor – o măsură apreciată de majoritatea românilor

Un studiu derulat în luna februarie 2025 de către comparatorul financiar-bancar FinZoom.ro împreună cu VIVA Credit, arată că majoritatea românilor percep această lege ca fiind utilă. Aproximativ două treimi dintre cei care au un credit la un IFN sunt convinși că legea a fost o necesitate, iar 67% dintre respondenți spun că o consideră foarte utilă. Principala schimbare resimțită este reducerea costului total al creditelor, motiv pentru care aproape 6 din 10 persoane cred că plafonarea dobânzilor este o măsură benefică.

– 67% dintre respondenți consideră legea foarte utilă, iar 21% utilă

– 59% dintre români spun că cel mai mare beneficiu al plafonării este reducerea costului total al creditului.

Totuși, impactul real variază

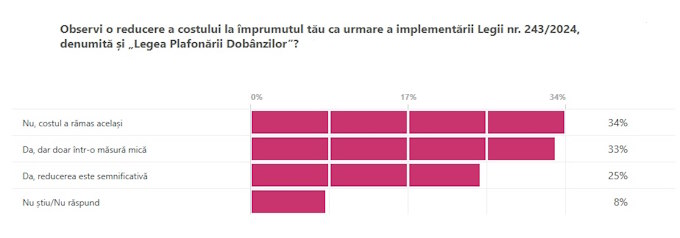

Deși un sfert dintre respondenți afirmă că au observat o reducere clară a costului împrumutului, un număr similar de persoane susțin că reducerea este atât de mică încât nu le influențează semnificativ situația financiară. Mai mult, o treime dintre cei chestionați spun că, din punctul lor de vedere, costurile au rămas neschimbate, ceea ce ridică semne de întrebare cu privire la aplicarea reală a legii de către IFN-uri.

– 34% dintre respondenți spun că nu au observat nicio scădere a costurilor creditului

– 33% afirmă că reducerea este foarte mică

– 25% consideră că diminuarea dobânzii a fost semnificativă.

Legea protejează consumatorii, dar nu este suficientă

Un alt aspect important este protecția consumatorilor împotriva practicilor considerate abuzive. Peste un sfert dintre români sunt de părere că plafonarea dobânzilor a fost necesară tocmai pentru a combate costurile exagerate impuse de unele IFN-uri. În același timp, există și un segment de consumatori care cred că această reglementare nu este suficientă. Aproape jumătate dintre respondenți sunt de părere că ar fi nevoie și de alte măsuri suplimentare pentru a proteja clienții, în special în ceea ce privește transparența contractelor și limitarea altor taxe și comisioane.

– 51% consideră că legea este suficientă pentru protecția clienților, dar 49% cred că ar trebui reglementări suplimentare.

Pe de altă parte, există și temeri că legea va duce la restricționarea accesului la creditare. Un român din șase este de părere că IFN-urile vor deveni mai selective în acordarea împrumuturilor, ceea ce ar putea afecta în special persoanele cu venituri mici sau cu un istoric financiar mai puțin favorabil.

Aproape 1 din 10 persoane care au încercat să acceseze un nou credit după intrarea în vigoare a legii spune că i-a fost refuzată solicitarea, ceea ce indică faptul că instituțiile financiare au început să își modifice criteriile de acordare a împrumuturilor.

– 14% dintre respondenți spun că accesul la credite a devenit mai dificil

– 11% declară că li s-a refuzat un împrumut după aplicarea legii.

Leave A Reply